Kredyt dla firm w Santander to forma finansowania dla biznesu, który chce działać spokojniej i rozwijać się mądrze. Wierzę mocno, że dobrze dobrany kredyt nie powinien być ciężarem. Powinien wspierać firmę wtedy, gdy naprawdę tego potrzebuje. To oferta kierowana głównie do sektora MŚP, czyli małych i średnich firm. Co ważne, można ją dopasować do celu, skali działalności i możliwości spłaty. Jedna firma potrzebuje środków na codzienne wydatki, inna chce kupić sprzęt lub wejść w nową inwestycję — i właśnie tu takie finansowanie może mieć sens.

Dla kogo jest przeznaczona oferta

Ta oferta może być interesująca dla przedsiębiorców, którzy potrzebują pieniędzy na bieżącą działalność albo na rozwój. Sprawdzi się w firmach usługowych, handlowych i produkcyjnych. Warto pamiętać, że bank ocenia nie tylko sam pomysł na kredyt, ale też sytuację finansową firmy. Znaczenie ma staż działalności, przychody, historia kredytowa i brak zaległości wobec ZUS czy US. To moje mocne przekonanie — im lepiej firma zna swój cel, tym łatwiej dobrać właściwy produkt. Nie każdy kredyt pasuje do każdej sytuacji, choć na pierwszy rzut oka może tak wyglądać.

Jakie potrzeby biznesowe może finansować kredyt

Zakres możliwego finansowania jest szeroki, i to jest duży atut. Kredyt może pomóc w opłaceniu bieżących kosztów firmy, zakupie towaru, sprzętu, maszyn lub wyposażenia. Może też wesprzeć większe plany, takie jak inwestycja w lokal, rozwój parku maszynowego czy wdrożenie nowych rozwiązań. Co ważne, część produktów wspiera również utrzymanie płynności finansowej, gdy pojawiają się niespodziewane wydatki. Moim zdaniem to rozsądne narzędzie — ale tylko wtedy, gdy cel finansowania jest jasny, a rata realna do udźwignięcia przez firmę.

Na co możesz przeznaczyć finansowanie?

Towary i materiały

Zatowarowanie przed sezonem lub realizacja dużych zamówień od kontrahentów.

Płynność finansowa

Uregulowanie ZUS, US i wypłat w oczekiwaniu na spłatę faktur od klientów.

Limit w rachunku

Szybki dostęp do gotówki na dowolny cel w ramach przyznanego limitu odnawialnego.

Nowoczesne maszyny

Zakup sprzętu produkcyjnego, który zwiększy wydajność Twojego biznesu.

Własna nieruchomość

Finansowanie zakupu biura, hali lub lokalu użytkowego pod Twoją działalność.

Nowe technologie

Wdrażanie systemów IT, modernizacja floty lub ekologiczne rozwiązania OZE.

Kredyt firmowy ma sens wtedy, gdy pomaga zachować płynność albo daje firmie realną szansę na wzrost. To ważne — bo samo pozyskanie pieniędzy nie rozwiązuje problemu, jeśli zobowiązanie jest źle dopasowane. Wierzę mocno, że przedsiębiorca powinien patrzeć nie tylko na dostępną kwotę, ale też na cel, czas spłaty i komfort prowadzenia biznesu po uruchomieniu środków. Jeśli potrzeba pieniędzy dotyczy chwilowego braku gotówki, rozsądniejsza może być linia kredytowa lub kredyt obrotowy. Gdy firma planuje zakup maszyn, lokalu albo większą modernizację, znacznie lepiej sprawdza się kredyt inwestycyjny. Czasem jednak lepiej wstrzymać się z decyzją — zwłaszcza gdy przychody są niestabilne, a firma nie ma jeszcze bezpiecznej rezerwy.

W ofercie Santander mogą być dostępne różne rodzaje finansowania, dopasowane do konkretnych potrzeb firmy. Kredyt obrotowy wspiera codzienne funkcjonowanie biznesu i pomaga finansować bieżące wydatki. Może przydać się przy zakupie towaru, opłaceniu kosztów operacyjnych czy utrzymaniu płynności. Kredyt inwestycyjny służy z kolei do realizacji większych planów rozwojowych. Może finansować zakup sprzętu, maszyn, nieruchomości czy wdrożenie nowych technologii. Co ważne, okres spłaty w takim produkcie bywa dłuższy, a to pozwala lepiej rozłożyć koszt inwestycji w czasie. W Santander dostępne mogą być też rozwiązania typu Biznes Ekspres, kredyt hipoteczny dla firmy czy finansowanie z gwarancją BGK — i właśnie tu warto uważnie sprawdzić, który wariant faktycznie odpowiada potrzebom przedsiębiorstwa.

Osobną kategorią jest limit w rachunku bieżącym, czyli odnawialna linia kredytowa dla firmy. To rozwiązanie elastyczne i wygodne, szczególnie wtedy, gdy wydatki pojawiają się nieregularnie. Firma korzysta z przyznanego limitu wtedy, gdy naprawdę tego potrzebuje, a środki wracają wraz z wpływami na konto. Moim zdaniem to bardzo praktyczna forma wsparcia dla biznesów, które działają dynamicznie i nie chcą uruchamiać klasycznego kredytu na każdą krótką potrzebę. Warto pamiętać, że finansowanie krótkoterminowe i długoterminowe pełni inną funkcję. Jedno pomaga przetrwać bieżące napięcia finansowe, drugie pozwala budować rozwój firmy krok po kroku. Różnice między tymi produktami są naprawdę istotne — i to właśnie one powinny decydować o wyborze, a nie sama nazwa oferty.

Na co można przeznaczyć kredyt dla firm

Finansowanie bieżącej działalności

Kredyt firmowy może wspierać codzienne funkcjonowanie przedsiębiorstwa. I właśnie to, moim zdaniem, jest jeden z jego najważniejszych atutów. Środki da się przeznaczyć na opłaty stałe, zakup towaru, wynagrodzenia czy sezonowe zwiększenie zapasów. Co ważne, takie finansowanie bywa pomocne także wtedy, gdy firma czeka na płatności od kontrahentów, a jednocześnie musi normalnie działać. Wierzę mocno, że dobrze prowadzony biznes powinien mieć dostęp do narzędzi, które dają oddech, a nie tylko kolejne zobowiązanie.

Zakup sprzętu, maszyn i wyposażenia

Jeśli firma chce się rozwijać, bardzo często potrzebuje konkretnych narzędzi do pracy. Kredyt może pomóc w zakupie maszyn, urządzeń, samochodów firmowych, wyposażenia biura czy sprzętu specjalistycznego. W przypadku większych inwestycji sensowniejszy bywa kredyt inwestycyjny, bo daje dłuższy okres spłaty i łatwiej dopasować go do tempa rozwoju firmy. Warto pamiętać, że zakup wyposażenia nie zawsze jest kosztem „na już”. Czasem to decyzja, która ma pracować na wynik przez wiele lat — i właśnie dlatego sposób finansowania ma tu ogromne znaczenie.

Rozwój firmy i utrzymanie płynności finansowej

Kredyt może też finansować działania rozwojowe, takie jak modernizacja lokalu, wejście na nowy rynek czy wdrożenie nowych technologii. To szczególnie ważne tam, gdzie firma chce zwiększać skalę działania, ale nie chce zamrażać całej własnej gotówki. Jednocześnie finansowanie może pomóc utrzymać płynność, gdy pojawiają się przejściowe trudności lub nieprzewidziane wydatki. Najczęściej środki trafiają na takie cele jak: – zakup towaru i materiałów, – opłacenie bieżących kosztów firmy, – inwestycje w sprzęt i rozwój, – zabezpieczenie płynności finansowej, – uporządkowanie części zobowiązań. To moja ogromna pasja, by patrzeć na finanse firmy nie tylko przez liczby, ale też przez spokój właściciela. A dobrze dobrany kredyt potrafi ten spokój naprawdę uporządkować.

Jak dobrać kredyt do celu firmy

Kredyt na bieżące wydatki a kredyt na rozwój

Dobór kredytu powinien zaczynać się od prostego pytania: na co dokładnie firma potrzebuje pieniędzy? To niby oczywiste, ale w praktyce wiele osób wybiera produkt zbyt szybko. Jeśli środki są potrzebne na codzienne koszty, zwykle lepiej sprawdza się kredyt obrotowy albo limit w koncie. Gdy celem jest rozwój, zakup majątku czy większa inwestycja, lepszym kierunkiem bywa kredyt inwestycyjny. Co ważne, nie warto mieszać tych celów. Inaczej ocenia się przecież zakup maszyny na lata, a inaczej finansowanie chwilowego braku gotówki.

Oferta dla mikrofirmy a dla większego przedsiębiorstwa

Mikrofirma i większe przedsiębiorstwo nie działają w ten sam sposób, więc także ich potrzeby finansowe są inne. Mniejszy biznes zwykle szuka prostszych rozwiązań, szybszej decyzji i mniejszej liczby formalności. Większa firma częściej analizuje wyższe kwoty, dłuższe okresy spłaty i bardziej rozbudowane zabezpieczenia. Warto pamiętać, że bank patrzy na skalę działalności, przychody i historię firmy. To oznacza, że ten sam produkt nie zawsze będzie równie korzystny dla każdego przedsiębiorcy. Moim zdaniem najlepsze decyzje finansowe zapadają wtedy, gdy właściciel firmy nie próbuje „dopasować się” do oferty na siłę, tylko wybiera rozwiązanie adekwatne do realiów swojego biznesu.

Jak ocenić potrzebną kwotę i okres spłaty

Bardzo łatwo wziąć za dużo. I to jest moment, na który szczególnie uczulam. Kwota kredytu powinna wynikać z realnej potrzeby, a nie z maksymalnej dostępności. Dobrze policzyć nie tylko sam wydatek, ale też zapas na koszty uboczne i wpływ raty na miesięczny budżet firmy. W praktyce warto sprawdzić: – ile pieniędzy jest naprawdę potrzebne, – czy wydatek ma przynieść konkretny zwrot, – jaką ratę firma udźwignie bez napięcia, – czy okres spłaty nie będzie zbyt krótki albo zbyt długi. Co ważne, zbyt wysoka rata może obciążyć firmę, ale zbyt długi okres spłaty też nie zawsze jest korzystny. Dlatego rozsądny wybór powinien łączyć bezpieczeństwo z opłacalnością.

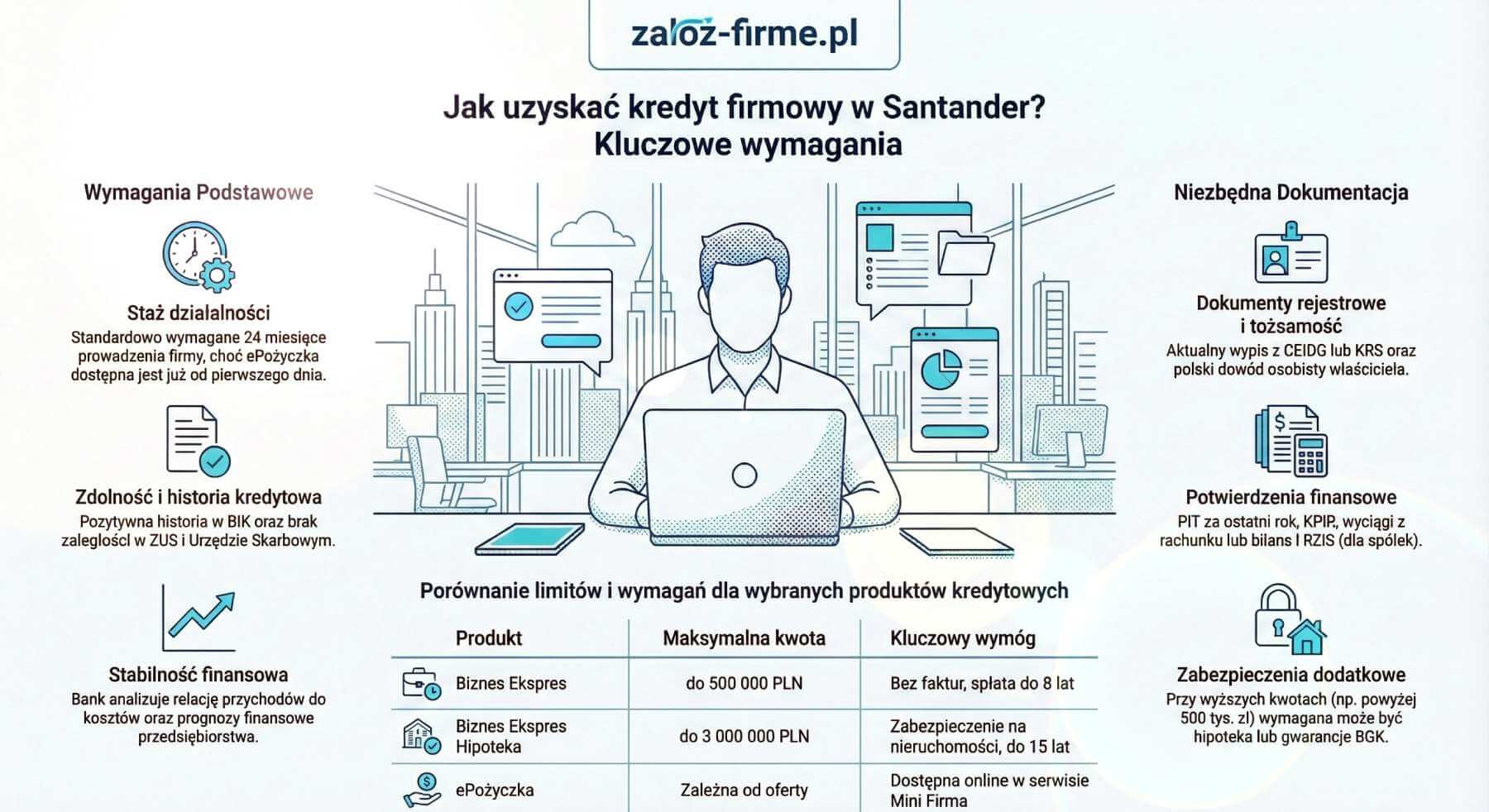

Podstawowe warunki uzyskania kredytu firmowego w Santander

Wymogi formalne wobec przedsiębiorcy

Aby ubiegać się o kredyt dla firmy, przedsiębiorca musi spełnić podstawowe wymagania formalne. Chodzi przede wszystkim o legalnie prowadzoną działalność, odpowiednią rejestrację oraz komplet danych identyfikacyjnych. Bank może oczekiwać wpisu do CEIDG lub KRS, numeru NIP i REGON oraz dokumentu tożsamości właściciela lub reprezentanta firmy. Co ważne, znaczenie ma też brak poważnych zaległości wobec ZUS i urzędu skarbowego. To podstawa, bez której trudno mówić o wiarygodności finansowej.

Staż działalności i sytuacja finansowa firmy

W wielu przypadkach istotny jest także staż prowadzenia działalności. Dla części produktów standardem może być od 12 do 24 miesięcy obecności na rynku, choć niektóre rozwiązania bywają dostępne także dla młodszych firm. Bank analizuje przychody, koszty i ogólną stabilność finansową przedsiębiorstwa. Wierzę mocno, że tutaj nie chodzi tylko o suche liczby. Liczy się także przewidywalność biznesu i to, czy firma potrafi regularnie generować środki na spłatę zobowiązania. Im lepiej uporządkowane finanse, tym większa szansa na korzystną ocenę wniosku.

Historia kredytowa i dodatkowe zabezpieczenia

Duże znaczenie ma również historia kredytowa przedsiębiorcy i samej firmy. Bank sprawdza, czy wcześniejsze zobowiązania były spłacane terminowo i czy nie ma negatywnych wpisów w bazach. Czasem, zwłaszcza przy wyższych kwotach, może pojawić się potrzeba ustanowienia dodatkowego zabezpieczenia. Może to być na przykład hipoteka, gwarancja BGK albo inne zabezpieczenie akceptowane przez bank. Warto pamiętać, że zakres wymagań nie zawsze będzie taki sam. Dużo zależy od kwoty kredytu, celu finansowania i profilu działalności. To moja mocna zasada w pracy z tekstem i z finansami — zanim złoży się wniosek, warto wiedzieć nie tylko, czego firma chce, ale też jak bank będzie na tę firmę patrzył.

Jakie kwoty i okresy spłaty obejmuje oferta

Od czego zależy dostępna kwota kredytu

Kwota kredytu dla firmy nie jest przypadkowa. Bank patrzy na kilka elementów i dopiero wtedy ocenia, ile może realnie zaproponować. Znaczenie mają przychody, koszty, historia spłaty wcześniejszych zobowiązań i ogólna kondycja przedsiębiorstwa. Co ważne, liczy się też cel finansowania. Inaczej ocenia się kredyt na bieżącą działalność, a inaczej większą inwestycję z zabezpieczeniem. W praktyce dostępna kwota może być wyższa wtedy, gdy firma działa stabilnie i potrafi dobrze udokumentować swoją sytuację finansową. To ważny moment, bo wielu przedsiębiorców patrzy głównie na maksimum, a ja wierzę mocno, że rozsądniej patrzeć na kwotę, którą da się spokojnie obsłużyć.

Jak bank ustala okres finansowania

Okres spłaty powinien być dopasowany do celu kredytu i możliwości firmy. Przy finansowaniu bieżącej działalności zwykle mowa o krótszym czasie, bo takie zobowiązanie ma odpowiadać na potrzeby tu i teraz. Przy kredycie inwestycyjnym okres może być znacznie dłuższy, nawet do kilkunastu lat. To ma sens — bo inwestycja też pracuje na wynik przez dłuższy czas. Warto pamiętać, że dłuższy okres spłaty obniża miesięczną ratę, ale jednocześnie może zwiększyć całkowity koszt kredytu. Z kolei zbyt krótki termin spłaty bywa ryzykowny dla płynności firmy. I właśnie tutaj potrzebny jest zdrowy balans.

Co wpływa na wysokość miesięcznej raty

Na wysokość raty wpływa kilka czynników. Najważniejsze to kwota kredytu, okres spłaty, oprocentowanie oraz ewentualne dodatkowe koszty. Czasem znaczenie ma też rodzaj rat, bo można spotkać raty równe albo malejące. W praktyce przed podjęciem decyzji warto sprawdzić: – jak rata wpłynie na miesięczny budżet firmy, – czy firma utrzyma płynność przy słabszym miesiącu, – jaki będzie całkowity koszt zobowiązania, – czy wybrany okres spłaty naprawdę jest korzystny. Moim zdaniem zbyt wysokie zobowiązanie to jeden z najczęstszych błędów przedsiębiorców. Lepiej wziąć mniej i spać spokojniej, niż przesadzić i później gasić finansowy pożar.

Koszty kredytu dla firm w Santander

Oprocentowanie i prowizja

Koszt kredytu nie kończy się na samej racie. To niby oczywiste, ale wiele osób nadal patrzy tylko na jedno hasło z oferty. Tymczasem trzeba sprawdzić oprocentowanie, prowizję i warunki naliczania kosztów od początku do końca. Oprocentowanie może być stałe albo zmienne, a to ma duże znaczenie dla przewidywalności wydatków. Prowizja z kolei może podnieść koszt już na starcie albo zostać doliczona do kwoty finansowania. Co ważne, czasem pojawiają się oferty promocyjne, ale nawet wtedy warto czytać szczegóły bardzo uważnie.

Opłaty dodatkowe, ubezpieczenia i zabezpieczenia

Poza oprocentowaniem i prowizją mogą pojawić się też inne elementy kosztowe. Mowa na przykład o opłatach związanych z zabezpieczeniem, ustanowieniem hipoteki albo dodatkowymi formalnościami. W niektórych przypadkach znaczenie mają też gwarancje czy poręczenia, jeśli są potrzebne do uzyskania finansowania. Warto pamiętać, że nie każda opłata będzie dotyczyć każdej firmy. Dużo zależy od rodzaju produktu, wysokości kredytu i poziomu ryzyka ocenianego przez bank. To moja ogromna pasja, by w tekstach o finansach pokazywać, że diabeł naprawdę tkwi w szczegółach — i tutaj ta zasada działa wyjątkowo mocno.

Całkowity koszt kredytu – na co patrzeć w ofercie

Przy porównywaniu ofert najlepiej patrzeć szerzej, nie tylko na pojedynczy parametr. Liczy się całkowity koszt kredytu, czyli to, ile firma odda bankowi przez cały okres spłaty. W praktyce warto przeanalizować: – oprocentowanie nominalne, – wysokość prowizji, – koszty dodatkowych zabezpieczeń, – ewentualne opłaty administracyjne, – elastyczność spłaty i warunki wcześniejszej spłaty. Co ważne, najtańsza oferta na początku nie zawsze okazuje się najkorzystniejsza w dłuższym czasie. Dlatego przed podpisaniem umowy trzeba patrzeć na całość, a nie tylko na pierwsze wrażenie.

Jak złożyć wniosek o kredyt dla firmy

Wniosek online czy w oddziale

Złożenie wniosku o kredyt firmowy może odbywać się online albo w oddziale, zależnie od produktu i potrzeb przedsiębiorcy. Dla wielu firm kanał zdalny będzie wygodniejszy, bo pozwala szybciej przejść przez formalności i ograniczyć liczbę wizyt w placówce. Z drugiej strony są sytuacje, w których rozmowa z doradcą daje większy komfort. Dotyczy to zwłaszcza wyższych kwot, bardziej złożonych inwestycji albo przypadków, gdy firma potrzebuje niestandardowego podejścia. Wierzę mocno, że wybór kanału powinien zależeć nie od przyzwyczajenia, ale od stopnia skomplikowania sprawy.

Jak przebiega proces krok po kroku

Sam proces zwykle zaczyna się od wyboru produktu i przygotowania podstawowych danych o firmie. Potem przedsiębiorca składa wniosek, przekazuje wymagane dokumenty i czeka na analizę zdolności kredytowej. Bank ocenia sytuację finansową, historię spłat i cel finansowania. Jeśli decyzja jest pozytywna, kolejnym etapem jest podpisanie umowy i uruchomienie środków. Co ważne, przy prostszych produktach proces może być krótszy i mniej sformalizowany. Przy wyższych kwotach albo dodatkowych zabezpieczeniach trzeba liczyć się z bardziej rozbudowaną analizą.

Jakie dane warto przygotować przed złożeniem wniosku

Dobre przygotowanie naprawdę ułatwia cały proces. Przed złożeniem wniosku warto mieć pod ręką najważniejsze informacje i dokumenty, takie jak: – dane rejestrowe firmy, – dokumenty finansowe i podatkowe, – informacje o przychodach i kosztach, – dane o aktualnych zobowiązaniach, – dokumenty dotyczące zabezpieczeń, jeśli są potrzebne. Co ważne, im lepiej uporządkowane są te materiały, tym łatwiej przejść przez ocenę wniosku. To niby drobiazg, ale w praktyce porządek w dokumentach często skraca drogę do decyzji i zmniejsza stres po stronie przedsiębiorcy.

Jakie dokumenty są potrzebne

Dokumenty rejestrowe firmy

Przy ubieganiu się o kredyt firmowy bank zwykle prosi o podstawowe dokumenty rejestrowe. Chodzi o potwierdzenie, że działalność faktycznie istnieje i działa legalnie. Najczęściej będą to dane z CEIDG albo KRS, numery NIP i REGON oraz dokument tożsamości właściciela lub osób uprawnionych do reprezentacji. Co ważne, zakres dokumentów może zależeć od formy prowadzenia biznesu. Jednoosobowa działalność zwykle przechodzi przez prostszy proces, a spółki częściej muszą przygotować szerszy komplet danych.

Dokumenty finansowe i podatkowe

Drugą ważną grupą są dokumenty finansowe. To na ich podstawie bank ocenia, czy firma ma zdolność do spłaty zobowiązania. W praktyce mogą być potrzebne PIT-y za ostatni rok, KPiR, bilans, rachunek zysków i strat albo wyciągi z rachunku firmowego. Warto pamiętać, że bank chce zobaczyć nie tylko przychód, ale też realną kondycję firmy. To moja mocna zasada — liczby trzeba czytać szeroko, a nie tylko patrzeć na jeden wynik. Przy części produktów zakres dokumentów może być uproszczony, ale przy wyższych kwotach analiza zwykle robi się bardziej szczegółowa.

Dokumenty dotyczące zabezpieczeń

Jeśli kredyt wymaga dodatkowego zabezpieczenia, pojawi się też potrzeba dostarczenia kolejnych dokumentów. Mogą to być papiery dotyczące nieruchomości, wyceny, wpisów hipotecznych albo dokumenty związane z gwarancją BGK czy innym zabezpieczeniem. Co ważne, nie każda firma będzie musiała przygotować taki komplet. Dużo zależy od kwoty finansowania, rodzaju produktu i oceny ryzyka. W praktyce najlepiej przyjąć prostą zasadę: im większy kredyt i bardziej złożony cel, tym większa szansa, że bank poprosi o dodatkowe potwierdzenia.

Kredyt online czy w oddziale – co wybrać

Różnice w procesie

Wybór między kanałem online a wizytą w oddziale zależy głównie od tego, jakiej obsługi potrzebuje firma. Proces online bywa szybszy i wygodniejszy. Pozwala złożyć wniosek bez wychodzenia z biura i często ogranicza liczbę formalności. Z kolei w oddziale łatwiej omówić szczegóły oferty, dopytać o warunki i przeanalizować kilka wariantów finansowania. Co ważne, nie zawsze jeden model jest lepszy od drugiego. Wszystko zależy od sytuacji przedsiębiorcy i stopnia skomplikowania sprawy.

Wygoda, szybkość i wsparcie doradcy

Dla wielu mikrofirm kanał online będzie po prostu praktyczny. Liczy się oszczędność czasu, prostszy proces i możliwość działania wtedy, gdy przedsiębiorca ma chwilę wolnego. Ale — i to warto podkreślić — przy większych kwotach albo mniej typowych potrzebach rozmowa z doradcą może być bardzo pomocna. Doradca często pomaga uporządkować dokumenty, wyjaśnia warunki i wskazuje, na co szczególnie uważać. Wierzę mocno, że w finansach wygoda jest ważna, ale jeszcze ważniejsze jest dobre zrozumienie umowy.

Kiedy online wystarczy, a kiedy lepiej iść do oddziału

Online zwykle wystarczy wtedy, gdy firma potrzebuje prostszego finansowania i ma jasną sytuację dokumentacyjną. Oddział może być lepszym wyborem, gdy sprawa dotyczy wyższej kwoty, inwestycji, zabezpieczeń albo kilku pytań, które trzeba omówić spokojnie. W praktyce warto kierować się taką zasadą: – online, gdy liczy się szybkość i prostota, – oddział, gdy sprawa jest bardziej złożona, – doradca, gdy firma chce porównać warianty, – rozmowa osobista, gdy ważne są szczegóły zabezpieczeń. To niby prosty wybór, ale dobrze podjęta decyzja na tym etapie może później oszczędzić sporo stresu.

Spłata i obsługa kredytu firmowego

Jak wygląda harmonogram spłat

Po uruchomieniu kredytu firma przechodzi do etapu regularnej spłaty. Harmonogram określa wysokość rat, ich terminy i cały okres zobowiązania. W zależności od produktu mogą to być raty równe albo malejące. Czasem pojawia się także karencja, szczególnie przy finansowaniu inwestycyjnym. Co ważne, harmonogram nie powinien być traktowany jak formalność. To dokument, który realnie wpływa na miesięczne finanse firmy i trzeba go dobrze rozumieć od samego początku.

Jak monitorować raty i reagować na problemy

Dobrą praktyką jest stałe kontrolowanie rat i ogólnego poziomu zobowiązania. W bankowości elektronicznej łatwo sprawdzić terminy płatności, saldo i historię spłat. Warto pamiętać, że szybka reakcja ma ogromne znaczenie, jeśli pojawiają się trudności. Gdy firma widzi, że kolejny miesiąc może być słabszy, nie powinna udawać, że problem sam zniknie. Moim zdaniem to jeden z najważniejszych elementów odpowiedzialnego zarządzania finansami. Im szybciej przedsiębiorca zaczyna rozmawiać z bankiem, tym większa szansa na spokojne rozwiązanie sytuacji.

Wcześniejsza spłata i obsługa zobowiązania

Wielu przedsiębiorców pyta też o wcześniejszą spłatę albo nadpłatę kredytu. To zrozumiałe, bo jeśli firma ma lepszy okres, chce często szybciej zmniejszyć zadłużenie. Co ważne, przed takim krokiem trzeba sprawdzić warunki umowy. Znaczenie mają ewentualne opłaty, sposób rozliczenia i wpływ nadpłaty na kolejne raty. W praktyce dobrze zwrócić uwagę na kilka spraw: – czy wcześniejsza spłata jest możliwa bez kosztów, – czy nadpłata skróci okres kredytowania, – czy zmniejszy wysokość raty, – jak bank obsługuje takie dyspozycje. To moja ogromna pasja, by pokazywać, że dobra obsługa kredytu nie kończy się na podpisaniu umowy. Tak naprawdę dopiero wtedy zaczyna się codzienna praca z zobowiązaniem.

Jak porównać ofertę Santander z innymi bankami

Na jakie parametry patrzeć poza oprocentowaniem

Porównując oferty banków, nie warto zatrzymywać się wyłącznie na oprocentowaniu. To ważny parametr, ale nie jedyny. Liczy się też prowizja, opłaty dodatkowe, wymagane zabezpieczenia, dostępność produktów i elastyczność spłaty. Co ważne, jedna oferta może wyglądać świetnie na reklamie, a znacznie słabiej po wejściu w szczegóły. Wierzę mocno, że rozsądne porównanie zaczyna się tam, gdzie kończą się hasła marketingowe.

Koszty całkowite, formalności i szybkość decyzji

Dla wielu firm ogromne znaczenie ma całkowity koszt kredytu, ale też czas potrzebny na uzyskanie decyzji. Czasem oferta z nieco wyższym kosztem okazuje się wygodniejsza, bo wymaga mniej dokumentów albo pozwala szybciej uruchomić środki. W praktyce dobrze porównać: – całkowity koszt finansowania, – wysokość raty, – zakres formalności, – wymagany staż firmy, – szybkość analizy i decyzji. To szczególnie ważne dla przedsiębiorców, którzy działają dynamicznie i nie mogą czekać w nieskończoność na zamknięcie procesu.

Kiedy oferta może być konkurencyjna, a kiedy nie

Oferta Santander może być konkurencyjna dla firm, które szukają elastycznego finansowania, prostszych procedur albo konkretnych produktów dopasowanych do celu. Ale — warto to powiedzieć uczciwie — nie każda propozycja będzie najlepsza dla każdego przedsiębiorcy. Czasem inny bank może mieć niższą prowizję, prostsze zabezpieczenia albo lepsze warunki dla młodszej firmy. Dlatego porównanie powinno być spokojne i konkretne. Nie chodzi o to, by znaleźć „najtańszy kredyt na papierze”, tylko rozwiązanie, które naprawdę pasuje do modelu działania firmy.

Jak porównać produkty firmowe dostępne w Santander

Który produkt może pasować do rodzaju działalności

Nie każda firma potrzebuje tego samego rodzaju finansowania. To wydaje się proste, ale w praktyce właśnie tu pojawia się sporo błędów. Firma usługowa częściej szuka wsparcia na bieżące koszty, płynność albo zakup wyposażenia. Firma handlowa może potrzebować środków na zatowarowanie, większe zamówienia i sezonowe skoki wydatków. Z kolei biznes produkcyjny częściej patrzy w stronę maszyn, urządzeń i inwestycji rozłożonych na dłuższy czas. Co ważne, produkt trzeba dobierać do sposobu działania firmy, a nie do samej wysokości potrzebnej kwoty.

Kiedy lepszy będzie kredyt obrotowy, a kiedy inwestycyjny

Kredyt obrotowy zwykle lepiej sprawdza się tam, gdzie firma chce finansować codzienne wydatki. Może pomóc w opłaceniu towaru, kosztów operacyjnych albo przejściowych braków gotówki. Kredyt inwestycyjny ma inny cel. Służy do rozwoju, zakupu środków trwałych, modernizacji albo wdrożenia nowych rozwiązań. Warto pamiętać, że pomylenie celu finansowania z rodzajem produktu może później utrudnić spłatę. Wierzę mocno, że to jeden z najważniejszych momentów w całym procesie. Dobrze dobrany kredyt pracuje dla firmy. Źle dobrany zaczyna ją męczyć.

Najczęstsze błędy przy wyborze kredytu firmowego

Przedsiębiorcy często koncentrują się na kwocie, a za mało uwagi poświęcają funkcji produktu. To błąd, który może sporo kosztować. W praktyce warto uważać zwłaszcza na takie sytuacje: – wybór kredytu tylko dlatego, że jest szybko dostępny, – niedopasowanie okresu spłaty do celu finansowania, – branie zbyt wysokiej kwoty „na zapas”, – pomijanie kosztów dodatkowych, – zbyt pobieżne czytanie warunków umowy. To moja ogromna pasja, by upraszczać trudne tematy finansowe, i tutaj mam jedną zasadę: najpierw cel, potem produkt, a dopiero na końcu sama kwota.

Na co uważać przed podpisaniem umowy

Zapisy o kosztach dodatkowych

Przed podpisaniem umowy trzeba bardzo dokładnie sprawdzić wszystkie koszty. Nie chodzi tylko o oprocentowanie i prowizję, ale też o opłaty, które mogą pojawić się po drodze. Czasem znaczenie mają koszty zabezpieczeń, opłaty administracyjne albo warunki dodatkowych usług powiązanych z kredytem. Co ważne, nawet niewielkie zapisy mogą później zmienić realny koszt całego zobowiązania. Warto pamiętać, że umowa kredytowa to nie miejsce na pośpiech.

Warunki uruchomienia środków i obowiązki kredytobiorcy

Sama pozytywna decyzja kredytowa nie zawsze oznacza natychmiastową wypłatę pieniędzy. Bank może wymagać spełnienia określonych warunków przed uruchomieniem środków. Może chodzić o dostarczenie dodatkowych dokumentów, ustanowienie zabezpieczenia albo podpisanie konkretnych oświadczeń. W umowie warto też sprawdzić obowiązki kredytobiorcy w trakcie spłaty. Czasem są to kwestie związane z utrzymaniem określonych dokumentów, informowaniem banku o zmianach albo terminowym wykonywaniem dodatkowych formalności. To niby drobiazgi, ale właśnie one później decydują o tym, czy obsługa kredytu przebiega spokojnie.

Zmiana warunków i kiedy warto skonsultować umowę

Szczególną uwagę trzeba zwrócić na zapisy dotyczące zmiennego oprocentowania, zmian warunków oraz wcześniejszej spłaty. Co ważne, przedsiębiorca powinien rozumieć nie tylko wysokość raty na dziś, ale też to, co może się zmienić w przyszłości. W praktyce dobrze sprawdzić: – kiedy rata może wzrosnąć, – jakie są zasady nadpłaty i wcześniejszej spłaty, – czy bank może wymagać dodatkowych działań, – jakie skutki ma opóźnienie w spłacie. Moim zdaniem przy większych kwotach albo bardziej złożonych umowach naprawdę warto skonsultować dokument z doradcą lub księgowym. Lepiej poświęcić chwilę wcześniej, niż poprawiać kosztowną decyzję później.

Podsumowanie – jak ocenić, czy kredyt dla firm od Santander będzie dobrym wyborem

Najważniejsze pytania przed złożeniem wniosku

Zanim firma złoży wniosek, powinna odpowiedzieć sobie na kilka prostych, ale bardzo ważnych pytań. Na co dokładnie potrzebne są środki? Czy rata będzie bezpieczna także w słabszym miesiącu? Czy wybrany produkt rzeczywiście pasuje do celu finansowania? Wierzę mocno, że takie zatrzymanie się przed decyzją daje więcej niż szybkie działanie pod presją. Kredyt ma pomagać, a nie dokładać chaosu.

Dla jakich firm taka oferta może być korzystna

Oferta Santander może być ciekawa dla firm, które szukają różnych form finansowania i chcą dobrać rozwiązanie do konkretnej potrzeby. Może sprawdzić się zarówno przy bieżącej działalności, jak i przy inwestycjach, większych zakupach czy utrzymaniu płynności. Co ważne, dużo zależy od stażu firmy, zdolności kredytowej i jakości przygotowania do całego procesu. Dla przedsiębiorcy, który zna liczby w swojej firmie i potrafi jasno określić cel, taka oferta może być po prostu wygodnym narzędziem do działania.

Jak przygotować się do rozmowy z bankiem

Najlepiej wejść w ten proces z porządkiem. W praktyce warto wcześniej przygotować dane finansowe, dokumenty rejestrowe, podstawowe informacje o przychodach i kosztach oraz jasny opis celu finansowania. Dobrze też wiedzieć, jaka kwota jest naprawdę potrzebna i jaki okres spłaty będzie bezpieczny. To moja mocna zasada — bank zdecydowanie łatwiej rozmawia z firmą, która wie, czego chce. A przedsiębiorca, który jest przygotowany, zwykle podejmuje też lepszą decyzję dla swojego biznesu.

FAQ

Czy każda firma może dostać kredyt w Santander?

Nie każda. Bank ocenia sytuację firmy indywidualnie. Znaczenie mają staż działalności, przychody, historia kredytowa i brak zaległości wobec ZUS czy urzędu skarbowego.

Czy można złożyć wniosek całkowicie online?

W wielu przypadkach jest to możliwe, zwłaszcza przy prostszych produktach. Warto jednak pamiętać, że przy bardziej złożonym finansowaniu albo wyższej kwocie bank może wymagać dodatkowych formalności.

Jakie dokumenty są najczęściej wymagane?

Najczęściej potrzebne są dokumenty rejestrowe firmy, dane finansowe oraz dokumenty podatkowe i księgowe. Przy wyższych kwotach mogą dojść też dokumenty dotyczące zabezpieczeń.

Od czego zależy kwota przyznanego kredytu?

Kwota zależy głównie od zdolności kredytowej firmy, jej przychodów, kosztów, historii spłat oraz celu finansowania. Co ważne, znaczenie może mieć też rodzaj wybranego produktu i poziom zabezpieczenia.

Czy kredyt firmowy można spłacić wcześniej?

Często tak, ale trzeba sprawdzić warunki umowy. Wcześniejsza spłata albo nadpłata może wiązać się z określonymi zasadami i czasem także z dodatkowymi opłatami.

Czy oferta dla mikrofirmy różni się od oferty dla większych firm?

Tak, różnice mogą dotyczyć kwot, formalności, wymagań dokumentacyjnych i rodzaju dostępnych produktów. Mikrofirmy częściej korzystają z prostszych rozwiązań, a większe przedsiębiorstwa z bardziej rozbudowanych form finansowania.