Jedna płatność z prywatnego konta potrafi narobić bałaganu, jeśli firma nie ma jasnych zasad. Pracownik może opłacić fakturę ze swoich środków. Wcześniej warto ustalić, jak taką operację ująć i rozliczyć w procedurach.

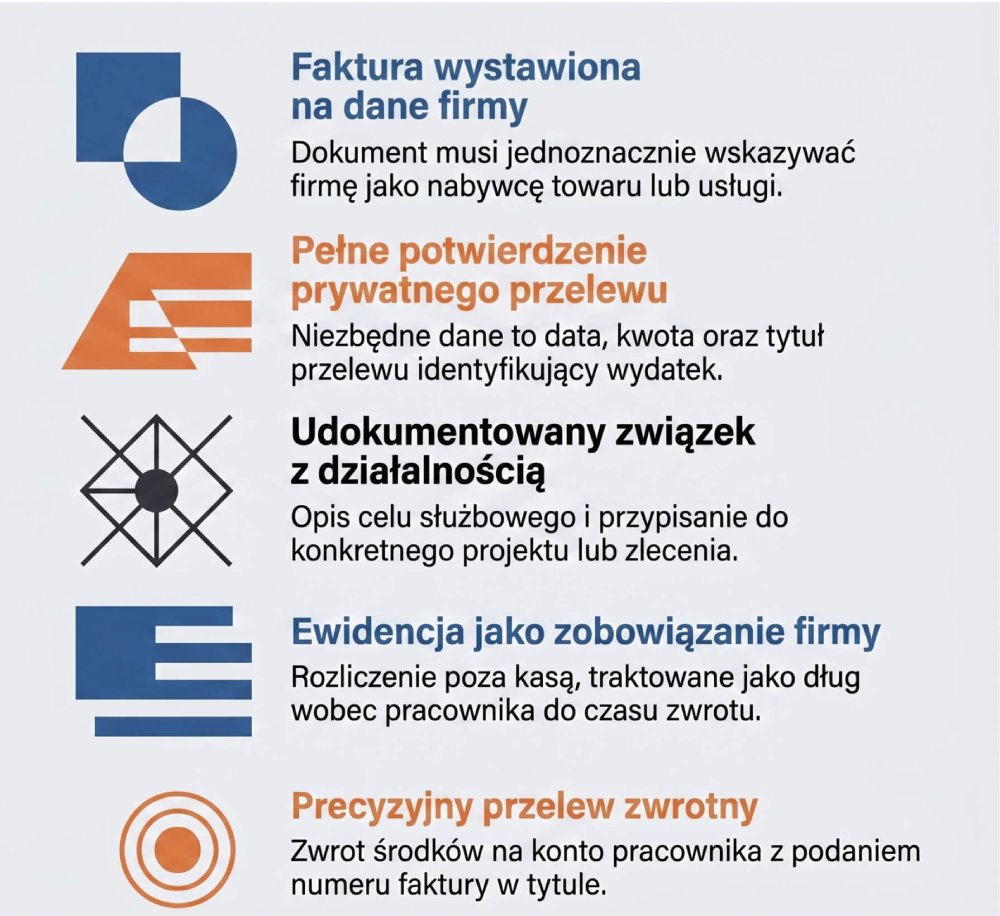

Po stronie firmy zaczyna się prosta weryfikacja. Trzeba sprawdzić, czy wydatek dotyczy działalności i czy faktura jest wystawiona na firmę. Bez tego trudno później obronić koszt, zwłaszcza gdy dokumenty krążą między działami.

Żeby księgowość mogła to „spiąć”, pracownik powinien przekazać komplet danych do identyfikacji płatności. Chodzi o datę, kwotę i tytuł przelewu z konta prywatnego. Czasem to właśnie tytuł przelewu ratuje sytuację.

Firma dokumentuje powiązanie tej płatności z konkretną fakturą. Łączy ją też ze zleceniem służbowym w wewnętrznym obiegu dokumentów. Na końcu ustala się tryb zwrotu środków i termin rozliczenia. Odbywa się to zgodnie z regulaminem oraz polityką wydatków.

Przydaje się też ścieżka kontroli wewnętrznej. W razie pytań trzeba pokazać celowość wydatku i poprawność rozliczenia.

W praktyce chodzi o to, by płatność prywatna nie „rozmyła się” w firmowych dokumentach.

Gdy zasady są zapisane i stosowane, powstaje czytelny schemat postępowania. Pozwala on rozliczyć płatność pracownika bez utraty kontroli nad dokumentacją.

Jakie skutki księgowe niesie opłacenie faktury przez pracownika

Taki przelew oznacza dla firmy rozliczenie jako operację „poza kasą”. Wymaga też spójnego uzasadnienia na wypadek kontroli. Księgowość musi połączyć przelew z konta prywatnego z konkretną fakturą. Powinna też opisać, kto poniósł wydatek oraz w czyim interesie.

W praktyce przepływ staje się zobowiązaniem firmy wobec pracownika. Trwa to aż do zwrotu środków albo rozliczenia w innej formie. To proste, ale wymaga konsekwencji w zapisach.

Ewidencja nie może sugerować, że zapłata poszła z firmowej kasy. Pieniądze wyszły przecież z konta pracownika. Dlatego tak ważna jest ścieżka dowodowa. Pokazuje źródło finansowania i sposób ujęcia kosztu, bez domysłów i skrótów.

W 2022 roku limit płatności gotówkowych wynosił 15.000 zł, a od 1 stycznia 2024 roku limit płatności gotówkowych wyniesie 8.000 zł (Źródło: enova365 (Soneta) – blog, 2023 – enova.pl/blog/zgodnie-z-prawem/platnosci-gotowkowe-zmiany-limitu-od-2024-roku).

To może brzmieć formalnie, ale w księgach liczy się konsekwencja: kto zapłacił i jak to pokazano.

Dlatego materiał opisujący zasady dokonywania płatności firmowych powinien jasno wskazywać, kiedy wolno zapłacić z konta prywatnego. Powinien też wyjaśniać, jak to opisywać w ewidencji. Warto również doprecyzować, jak odróżniać taką operację od rozliczeń przez kasę.

Sama zapłata z konta prywatnego zmienia sposób ewidencji. Potrzebujesz dokumentacji, która pokazuje jedno źródło finansowania kosztu. Powinna też przedstawiać logiczny ciąg zdarzeń.

Zwrot kosztów pracownikowi – jak to prawidłowo rozliczyć

Zwrot kosztów ma domknąć sprawę. Pieniądze wracają do pracownika, a w księgach zostaje porządek (Źródło: GazetaPrawna.pl – artykuł o ujęciu rozrachunków z pracownikami, 2011 – edgp.gazetaprawna.pl/podatki/ksiegowosc/artykuly). Firma gromadzi fakturę, bo zwrot zakupów służbowych opiera się na dokumencie wystawionym na firmę.

Potem sprawdza dane nabywcy i zgodność opisu z celem służbowym. To najprostszy sposób, by odsiać wydatek prywatny. Na tym etapie zwykle widać, czy zakup faktycznie „trzyma się” zleceniem.

Kiedy wszystko się zgadza, firma zatwierdza kwotę do zwrotu w obiegu wewnętrznym. Przypisuje ją do właściwego centrum kosztów lub projektu. Dopiero wtedy idzie przelew zwrotny na rachunek pracownika. Przelew powinien być opisany numerem faktury oraz datą poniesienia wydatku. Bez opisu łatwo o pomyłkę.

W codziennej pracy to właśnie opis przelewu i komplet dokumentów najczęściej „spina” całą operację.

A co, jeśli takich zwrotów jest dużo? Wtedy pomaga zaliczka. Firma wypłaca środki z góry przed zakupem i rozlicza je po przedstawieniu dokumentów (Źródło: Plankont.pl – „Rozrachunki z pracownikami w księgach rachunkowych”, 2019 – plankont.pl/artykul,2110,18309,rozrachunki-z-pracownikami-w-ksiegach-rachunkowych.html).

W przewodniku po zasadach rozliczania zakupów służbowych warto opisać, jakie pola faktury są sprawdzane. Warto też wskazać, jak ma wyglądać opis przelewu zwrotnego. Trzeba również określić, jakie terminy obowiązują przy akceptacji wydatku.

Informacje o wypłacie zaliczek powinny mówić wprost, kiedy zaliczka ma zastosowanie. Powinny też wyjaśniać, jak ustala się limit i jak rozlicza się niewykorzystane środki. W praktyce liczy się przejrzysty przepływ: od zatwierdzenia do przelewu.

Jakie dokumenty są potrzebne do rozliczenia takiej operacji

Bez faktury wystawionej na firmę rozliczenie płatności pracownika z własnych środków zwykle się nie obroni. Do faktury dołącza się potwierdzenie zapłaty. Dodaje się też opis, jak płatność łączy się z wydatkiem służbowym. Dzięki temu księgowanie ma jedną, spójną ścieżkę.

Przepisy podatkowe wymagają zgodności danych nabywcy. Wymagają też jednoznacznego przypisania wydatku do działalności. Tu nie ma miejsca na „mniej więcej”.

Firma sprawdza też, czy faktura VAT zawiera elementy potrzebne do ujęcia w rejestrach i księgach.

Co to oznacza w praktyce? Im lepiej widać „kto, za co i po co”, tym mniej wątpliwości przy rozliczeniu.

W porównaniu z paragonem fiskalnym faktura VAT lepiej identyfikuje nabywcę i pozycje podatkowe. Dzięki temu łatwiej ją obronić w ewidencjach firmy. W efekcie do rozliczenia płatności pracownika potrzebujesz przede wszystkim faktury. Potrzebujesz też spójnych dowodów i opisów zgodnych z przepisami podatkowymi.

Czy firma może odliczyć VAT, gdy fakturę opłacił pracownik

Pełna księgowość może ująć odliczenie VAT także wtedy, gdy płatność bezgotówkowa wyszła z konta pracownika. Warunkiem jest to, że dokumentacja potwierdza zakup firmowy. Różnica nie leży w samej fakturze. Leży w tym, jak pokazujesz przepływ pieniędzy i rozrachunki.

| Wymiar | Płatność bezgotówkowa z rachunku firmowego | Płatność bezgotówkowa z konta pracownika |

|---|---|---|

| Identyfikacja płatnika | Płatnik = firma, zgodność danych jest automatyczna | Płatnik = pracownik, firma musi opisać powiązanie z zakupem firmowym |

| Rozrachunki w ewidencji | Rozliczenie idzie bezpośrednio przez rozrachunki z dostawcą | Pojawia się dodatkowy rozrachunek z pracownikiem do czasu zwrotu środków |

| Ścieżka dowodowa | Dowody zwykle ograniczają się do faktury i wyciągu firmowego (Źródło: Interpretacje.pl – interpretacja VAT 0112-KDIL1-3.4012.531.2022.2.JK, 2023 – interpretacje.pl/vat/8786015,prawo-do-odliczenia-naliczonego-podatku-vat-zawartego-w-dokumentach-po.html) | Dowody obejmują fakturę, potwierdzenie zapłaty pracownika i opis celu służbowego |

Firma w pełnej księgowości ocenia prawo do odliczenia VAT przez pryzmat związku zakupu z działalnością. Sprawdza też poprawność danych na fakturze. Dokumenty powinny wyjaśniać, dlaczego wydatek sfinansowało konto pracownika. Powinny też pokazywać, jak nastąpił zwrot środków i kiedy.

To właśnie te dwa elementy najczęściej budzą pytania przy weryfikacji.

Liczy się spójność: ten sam zakup powinien mieć zgodną fakturę, płatność i zapis rozrachunkowy. Stała procedura ogranicza ryzyko korekt w rejestrach VAT (Źródło: Interpretacje.pl – interpretacja VAT 0112-KDIL1-3.4012.531.2022.2.JK, 2023 – interpretacje.pl/vat/8786015,prawo-do-odliczenia-naliczonego-podatku-vat-zawartego-w-dokumentach-po.html). W skrócie: VAT jest możliwy, ale „opowieść” dokumentów musi się zgadzać od początku do końca.

W porównaniu z płatnością bezgotówkową z rachunku firmowego, płatność bezgotówkowa z konta pracownika zwykle wymaga dodatkowego udokumentowania powiązania transakcji z firmą (Źródło: mKsiegowa.pl – „Kontrola wewnętrzna”, b.d. (strona informacyjna) – mksiegowa.pl/www/pl/kontrola-wewnetrzna). Firma może odliczyć VAT mimo zapłaty przez pracownika. Musi jednak zapewnić spójną dokumentację i poprawne ujęcie rozrachunków w pełnej księgowości (Źródło: Interpretacje.pl – interpretacja VAT 0112-KDIL1-3.4012.531.2022.2.JK, 2023 – interpretacje.pl/vat/8786015,prawo-do-odliczenia-naliczonego-podatku-vat-zawartego-w-dokumentach-po.html).

Jakie ryzyka podatkowe i kontrolne mogą się pojawić

Gdzie najczęściej zaczynają się schody? Przy udowodnieniu, że zakup miał związek z działalnością. Problemy pojawiają się też wtedy, gdy rozliczenie błędnie zakwalifikowano w ewidencjach (Źródło: Fiscalex – interpretacja PIT 0114-KDIP3-1.4011.230.2023.4.MZ, 2023 – dokumenty.fiscalex.pl/pit/2023/06/0114-KDIP3-1.4011.230.2023.4.MZ).

Zakupy służbowe opłacone prywatnie podnoszą ryzyko sporu. Dzieje się tak zwłaszcza, gdy brakuje opisu celu albo faktura ma niejednoznaczne dane. Do tego dochodzi ryzyko, że ktoś „wrzuci” operację w kasę. Taka operacja powinna jednak przejść przez rozrachunki.

Ryzyko spada, gdy cel zakupu jest opisany i wskazana jest osoba zatwierdzająca. Pomaga też przypisanie wydatku do projektu lub zadania służbowego. Działają również stałe limity i lista dopuszczalnych kategorii. Warto też kontrolować zgodność danych nabywcy na dokumentach. To proste bezpieczniki.

Mniejsze jest także ryzyko kontroli krzyżowej, jeśli da się pokazać ciąg: zakup → zapłata pracownika → rozrachunek → zwrot lub rozliczenie (Źródło: mKsiegowa.pl – „Kontrola wewnętrzna”, b.d. (strona informacyjna) – mksiegowa.pl/www/pl/kontrola-wewnetrzna).

Najczęściej problemem nie jest sam zakup, tylko brak możliwości szybkiego pokazania całej sekwencji zdarzeń.

W porównaniu z płatnością realizowaną bezpośrednio z rachunku firmowego, rozliczenie przez pracownika częściej wymaga dodatkowych wyjaśnień. Częściej wymaga też dodatkowych dowodów w razie weryfikacji (Źródło: mKsiegowa.pl – „Kontrola wewnętrzna”, b.d. (strona informacyjna) – mksiegowa.pl/www/pl/kontrola-wewnetrzna). Kasa zwiększa ryzyko formalne, gdy rozliczenie pracownika jest mylnie pokazane jako wypłata lub przyjęcie gotówki. Zamiast tego powinno być pokazane jako rozrachunek i zwrot przelewem.

Najwięcej kłopotów bierze się z braku spójnej ścieżki dowodowej dla zakupów służbowych. Problemy powoduje też nieprawidłowe ujęcie operacji względem kasy.