W PKO Bank Polski możesz nadpłacać kredyt hipoteczny i krok po kroku obniżać całkowity koszt kredytu. To prosta czynność, ale warto podejść do niej uważnie. Jest to szczególnie ważne na początku, gdy łatwo przeoczyć zapisy z umowy. Najpierw sprawdź zasady nadpłaty wpisane w umowie. Liczy się m.in. minimalna kwota oraz to, gdzie składa się dyspozycję w PKO Bank Polski. (Źródło: PKO Bank Polski – Informacje ogólne dotyczące umowy o Cyfrowy Kredyt Hipoteczny (2025) – pkobp.pl/api/public/7af546c2-00d2-4687-a047-a51ea916ec66.pdf?content-disposition=filename%3DInformacje_og%C3%B3lne_dotycz%C4%85ce_umowy_o_Cyfrowy_Kredyt_Hipoteczny.pdf)

Infografika – jak nadpłacać kredyt hipoteczny

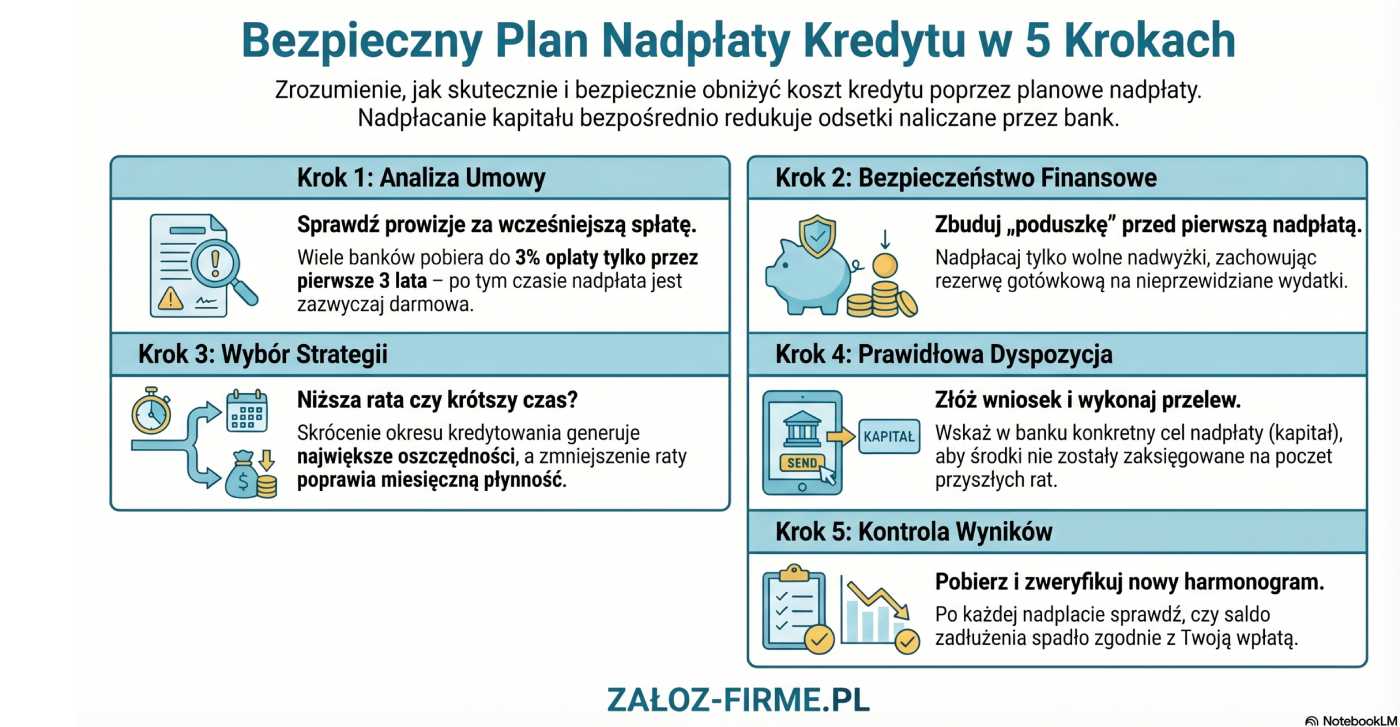

Jedna decyzja ustawia resztę. Wybierasz cel nadpłaty: skrócenie okresu spłaty albo obniżenie raty. Potem dopasowujesz sposób wpłat do budżetu. Stała kwota co miesiąc działa najlepiej, ale jednorazowe przelewy po premii czy zwrocie podatku też mają sens, byle trzymać się reguły. Nadpłatę wysyłasz przelewem na wskazany rachunek kredytu hipotecznego. Tytuł przelewu musi spełniać wymogi banku, żeby środki poszły na kapitał, a nie „utknęły” w rozliczeniu. Po zaksięgowaniu pobierz nowy harmonogram. Sprawdź, co się zmieniło: rata czy czas spłaty. Krótko mówiąc: decyzja, wpłata, kontrola, konsekwencja.

W marcu 2021 r. o kredyt hipoteczny zawnioskowało ponad 56 tys. osób. Dlatego temat optymalizacji spłaty dotyczy dużej grupy kredytobiorców. (Źródło: Raport Veneo „Rynek deweloperski 2021” (2021) – veneo.pl/phavi/at/upl/2021/0524/0547-rynek-deweloperski-2021-raport-veneo-20210521.pdf)

W praktyce nadpłata działa najlepiej wtedy, gdy jest prosta do powtórzenia.

Efektywna nadpłata kredytu hipotecznego to powtarzalny proces. Obejmuje decyzję, wpłatę i kontrolę harmonogramu. Wymaga też konsekwencji w celu.

Jak skutecznie nadpłacić kredyt hipoteczny w swoim banku

Bank Pekao S.A. pozwala zaplanować nadpłatę tak, by najpierw uporządkować zasady. Dopiero potem wykonujesz przelewy. To ważne, bo jeden pominięty zapis, na przykład o opłacie, potrafi zmienić opłacalność całej operacji. Nie chodzi o teorię. Chodzi o konkret: co bank policzy i kiedy.

Piotr Adamus ekspert kredytowy specjalizujący się w analizie ofert bankowych, zaczyna od umowy. Sprawdza, czy bank nalicza opłatę za wcześniejszą spłatę i w jakich sytuacjach. Dopiero później warto sięgnąć po narzędzia. Kalkulator zmiany oprocentowania pomaga oszacować, czy lepiej nadpłacić teraz, czy poczekać do zmiany warunków cenowych. Jedna symulacja potrafi oszczędzić sporo nerwów. Ogranicza też ryzyko niepotrzebnych przelewów.

Kolejny krok jest zaskakująco „domowy”. Wybierz jedną zasadę rozliczania nadpłaty: skracasz okres albo obniżasz ratę. Trzymaj się jej przy każdej następnej wpłacie. Pomaga też zwykły zapis w notatniku lub arkuszu. Zapisz datę i kwotę, a potem porównaj nowy harmonogram z poprzednim. Wtedy widzisz czarno na białym, czy nadpłata faktycznie robi różnicę. Sprawdzasz też, czy tylko dobrze brzmi.

Wysokość prowizji za nadpłatę kredytu hipotecznego wynosi do 3% nadpłacanej kwoty. Dlatego sprawdzenie opłat przed pierwszą dyspozycją bezpośrednio wpływa na opłacalność całego planu. (Źródło: kredytariusz.pl – „Opłata za wcześniejszą spłatę kredytu – ile wynosi i kiedy trzeba ją zapłacić” (2025) – kredytariusz.pl/blog/oplata-za-wczesniejsza-splate-kredytu-ile-wynosi-i-kiedy-trzeba-ja-zaplacic)

To może brzmieć technicznie, ale sprowadza się do jednego: najpierw zasady, potem przelew.

- Odczytaj w umowie i tabeli opłat Bank Pekao S.A. warunki prowizji za nadpłatę.

- Wykorzystaj Kalkulator zmiany oprocentowania i porównaj wariant „nadpłata teraz” oraz „nadpłata po zmianie oprocentowania”.

- Wybierz jeden cel rozliczenia nadpłaty w banku (skrócenie okresu albo obniżenie raty) i zapisz go jako stałą regułę.

- Złóż dyspozycję nadpłaty w kanale wskazanym przez Bank Pekao S.A. oraz uzupełnij tytuł przelewu zgodnie z instrukcją banku.

- Pobierz nowy harmonogram spłat po zaksięgowaniu i porównaj go z poprzednim harmonogramem w arkuszu lub notatniku.

- Skonsultuj wynik obliczeń z Mateuszem Dyrdą, gdy prowizja lub warunki umowy zmieniają opłacalność wybranego wariantu.

Skuteczna nadpłata w banku opiera się na trzech rzeczach. Najpierw sprawdzasz prowizję. Potem przeliczasz warianty w kalkulatorze. Na końcu trzymasz się jednej reguły rozliczenia.

Skrócenie okresu czy obniżenie raty – co wybrać przy nadpłacie

Kredyt gotówkowy jest niecelowy i zwykle spłaca się go szybciej niż hipotekę. To porównanie porządkuje myślenie o priorytecie. Zastanów się, czy zależy Ci bardziej na tym, by skrócić okres kredytowania. Możesz też od razu obniżyć ratę i odciążyć domowy budżet. To dwie drogi, a efekt w portfelu poczujesz w innym momencie.

Wybór rzadko jest „lepszy” w próżni – częściej zależy od tego, co ma dziś największe znaczenie w domowych finansach.

| Kryterium | Skrócenie okresu kredytowania | Obniżenie raty | Kiedy wybrać |

|---|---|---|---|

| Wpływ na miesięczny budżet | Zwykle utrzymujesz podobny poziom raty i szybciej kończysz spłatę. | Rata spada od kolejnych okresów rozliczeniowych, co zwiększa miesięczną rezerwę (Źródło: Eksperci Finansowi (Informacja Kredytowa) – „Kiedy i jak najlepiej nadpłacić kredyt hipoteczny?” (2026) – eksperci.informacjakredytowa.com/kiedy-i-jak-najlepiej-nadplacic-kredyt-hipoteczny). | Wybór zależy od tego, czy ważniejsza jest stabilność cash flow, czy szybsze wyjście z długu. |

| Elastyczność w razie spadku dochodów | Wymaga większej odporności na wahania, bo rata nie spada automatycznie. | Daje bufor, bo rata maleje od kolejnych okresów rozliczeniowych. | Obniżenie raty bywa korzystniejsze przy nieregularnych wpływach lub wysokich innych zobowiązaniach (Źródło: direct.money.pl – „Lepiej nadpłacać kredyt czy skrócić okres kredytowania?” (2024) – direct.money.pl/artykuly/porady/lepiej-nadplacac-kredyt-czy-skrocic-okres-kredytowania). |

| Cel strategiczny | Priorytetem jest skrócenie czasu zadłużenia i szybsze „zamknięcie” kredytu. | Priorytetem jest poprawa płynności i zmniejszenie obciążenia miesięcznego (Źródło: Rankomat – „Nadpłata kredytu hipotecznego – jak wygląda i czy opłaca się?” (2025) – rankomat.pl/finanse/poradniki/nadplata-kredytu-hipotecznego-czy-warto). | Skrócenie okresu częściej pasuje do stałych nadwyżek i celu szybszego zakończenia spłaty. |

Różnica jest prosta: skrócenie okresu przyspiesza moment całkowitej spłaty. Obniżenie raty daje szybszą ulgę w comiesięcznym budżecie. Skrócenie okresu częściej wybierają osoby z przewidywalnymi dochodami. Chcą krócej „wisieć” na kredycie i ograniczyć czas narażenia na zmiany stóp. Obniżenie raty poprawia płynność. Zmniejsza też ryzyko opóźnień w słabszych miesiącach. (Źródło: Bankier.pl – „Nadpłata kredytu hipotecznego i wakacje kredytowe – koszty, warianty, korzyści” (2022) – bankier.pl/wiadomosc/Nadplata-kredytu-hipotecznego-i-wakacje-kredytowe-koszty-warianty-korzysci-8372744.html)

W skrócie: nadpłacając kredyt hipoteczny, można skrócić okres kredytowania lub obniżyć raty. (Źródło: Rankomat – „Nadpłata kredytu hipotecznego – jak wygląda i czy opłaca się?” (2025) – rankomat.pl/finanse/poradniki/nadplata-kredytu-hipotecznego-czy-warto)

Skrócenie okresu lepiej pasuje do stabilnego budżetu. Obniżenie raty lepiej pasuje do priorytetu płynności w skali miesiąca. (Źródło: Rankomat – „Nadpłata kredytu hipotecznego – jak wygląda i czy opłaca się?” (2025) – rankomat.pl/finanse/poradniki/nadplata-kredytu-hipotecznego-czy-warto)

Kiedy i jak często warto nadpłacać kredyt hipoteczny

Poduszka bezpieczeństwa to gotówkowa rezerwa na nieprzewidziane wydatki. Z góry ustalasz jej minimalną wysokość. To ona wyznacza bezpieczny moment startu i tempo nadpłat kredytu hipotecznego. Bez niej łatwo wpaść w nerwowe „nadpłacam, a potem ratuję się kartą”. Po co sobie to robić?

Kamil zaczyna od policzenia poduszki w miesiącach kosztów życia. Odkłada ją na osobnym rachunku, żeby nie mieszała się z bieżącymi wydatkami. Dopiero potem planuje nadpłaty cykliczne. Najlepiej robić je dzień po wpływie wynagrodzenia, gdy pieniądze jeszcze nie „rozpłynęły się” w rachunkach. Ten rytm jest banalny, ale działa. Daje też spokój.

Nadpłata jednorazowa pojawia się u niego dopiero po nadzwyczajnym wpływie. Najpierw odtwarza poduszkę do ustalonego minimum. Kwota nadpłaty rośnie, gdy spadają stałe koszty, na przykład po spłacie kredytu gotówkowego. Podobnie dzieje się po zakończeniu drogiej umowy abonamentowej. Po każdej wpłacie Kamil zagląda do harmonogramu. Trzyma ten sam schemat przez co najmniej 3 kolejne miesiące. Wtedy widać, czy to nawyk, czy jednorazowy zryw.

Co to oznacza w praktyce? Najpierw bezpieczeństwo, potem regularność.

Regularne nadpłaty mają sens po zbudowaniu poduszki bezpieczeństwa. Zwiększanie kwoty najlepiej planować dopiero po utrzymaniu stałego rytmu wpłat.

Jakie są koszty i prowizje związane z nadpłatą kredytu hipotecznego

Odsetki to koszt kredytu liczony od aktualnego salda kapitału. Po nadpłacie zwykle spadają, bo kapitał jest niższy. Rachunek potrafi jednak popsuć prowizja banku za wcześniejszą spłatę. Wystarczy jedna opłata, by cała „oszczędność” zrobiła się dużo skromniejsza.

Najpierw porównaj wariant bez nadpłaty z wariantem po nadpłacie. Oprzyj się na harmonogramie spłat, bo tam widać różnicę w odsetkach do końca umowy. Potem sięgnij do umowy i tabeli opłat. Sprawdź, czy bank pobiera prowizję i kiedy. Ustal też, na jakich warunkach da się jej uniknąć. W kalkulacji uwzględnij kwotę nadpłaty. Zmniejsza ona saldo kapitału i ogranicza naliczanie odsetek w kolejnych okresach.

W ciągu pierwszych 3 lat spłaty kredytu bank może pobierać prowizję za nadpłatę.

Najbardziej „kosztowny” błąd to pominięcie prowizji w obliczeniach.

Jeśli bank nalicza prowizję na początku, większe nadpłaty częściej planuje się po zakończeniu tego okna czasowego. Można też dzielić wpłatę na transze zgodne z zasadami banku. To drobiazg, który robi różnicę. Gdy prowizji nie ma, nadpłaty w miesiącach z nadwyżką szybciej obniżają przyszłe odsetki. Opłaca się to wtedy, gdy oszczędność na odsetkach przewyższa łączne prowizje i opłaty bankowe.

Jak efektywnie nadpłacać kredyt hipoteczny?

Zaznacz, co masz już zrobione.

Jak poprawnie złożyć dyspozycję rozliczenia nadpłaty

Ebook o nadpłatach to poradnik krok po kroku z przykładami dyspozycji bankowych. Może pomóc, gdy chcesz mieć pewność, że bank rozliczy nadpłatę dokładnie tak, jak planujesz. Dzięki temu nie zrobi tego „po swojemu”. W praktyce liczy się kilka pól i jedno zdanie w opisie.

W samej dyspozycji wpisz tryb rozliczenia nadpłaty: skrócenie okresu albo obniżenie raty. Najlepiej wpisz to wprost w polu opisu. Dołóż komplet danych: kwotę nadpłaty, numer umowy kredytowej i rachunek do obciążenia. Braki formalne potrafią zatrzymać realizację. Dyspozycję składasz w kanale wskazanym przez bank: oddział, bankowość internetowa lub infolinia. Zachowujesz też potwierdzenie z datą złożenia.

Po rozliczeniu pobierz nowy harmonogram spłat. Sprawdź, czy bank zmienił ratę lub okres zgodnie z dyspozycją. Dyspozycja złożona w bankowości internetowej często przechodzi szybciej niż papier w oddziale. Odpada ręczne przetwarzanie, a ścieżka akceptacji jest krótsza. Na koniec i tak rozstrzyga harmonogram. On nie dyskutuje.

Na koniec liczy się jedno: czy harmonogram potwierdza cel, który wskazano w dyspozycji.

Prawidłowa dyspozycja nadpłaty obejmuje jednoznaczny cel. Zawiera komplet danych identyfikacyjnych. Wymaga też kontroli efektu w nowym harmonogramie.