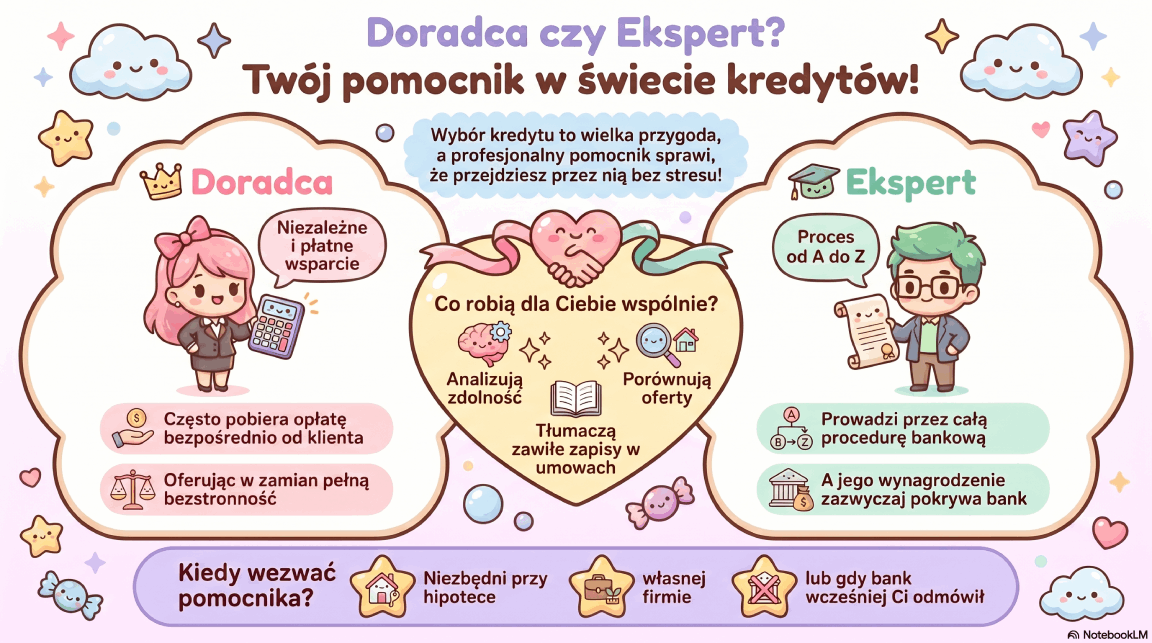

Doradca kredytowy i ekspert kredytowy często pomagają w podobnych sprawach. Sprawdzają zdolność kredytową, porównują oferty banków, tłumaczą koszty i pomagają przygotować dokumenty. Różnica najczęściej dotyczy tego, jak pracują, kto płaci za ich pomoc i czy wspierają klienta tylko przy wyborze oferty, czy prowadzą go przez cały proces kredytowy.

Osoba, która szuka kredytu hipotecznego, gotówkowego albo firmowego, zwykle nie zaczyna od analizy nazw stanowisk. Chce wiedzieć coś prostego: kto pomoże jej przejść przez bankowe formalności, wyjaśni trudne zapisy i pokaże, która oferta ma sens w jej sytuacji.

Na rynku łatwo się w tym pogubić. Jest doradca kredytowy, ekspert kredytowy, ekspert finansowy, pośrednik kredytowy, agent kredytowy. Brzmi podobnie. Czasem oznacza prawie to samo, a czasem różnice są naprawdę ważne.

Warto je znać, zanim podpiszesz wniosek kredytowy albo zaczniesz rozmowy z bankami.

Doradca kredytowy a ekspert kredytowy – najprostsza różnica

Najprościej można to ująć tak: doradca kredytowy kojarzy się z osobą, która doradza przy wyborze kredytu, a ekspert kredytowy częściej prowadzi klienta przez cały proces — od pierwszej analizy po kontakt z bankami i kompletowanie dokumentów.

W codziennym języku te nazwy często się mieszają. Klient mówi „doradca kredytowy”, bo ma na myśli kogoś, kto pomoże mu z kredytem. Rynek coraz częściej używa jednak określenia „ekspert kredytowy”, zwłaszcza gdy dana osoba współpracuje z wieloma bankami i dostaje wynagrodzenie od banku po uruchomieniu kredytu.

To nie jest tylko kwestia nazwy. Dla klienta ważniejsze są konkretne pytania:

Czy ta osoba współpracuje z jednym bankiem, czy z wieloma?

Czy pobiera opłatę od klienta?

Czy tylko pokazuje oferty, czy pomaga też przy dokumentach?

Czy tłumaczy umowę przed podpisaniem?

Czy mówi wprost o ryzykach?

Dopiero odpowiedzi na te pytania pokazują, z kim naprawdę masz do czynienia.

Kim jest doradca kredytowy?

Doradca kredytowy pomaga zrozumieć dostępne opcje finansowania. Może sprawdzić zdolność kredytową, porównać oferty banków, wyjaśnić różnice w oprocentowaniu i pokazać, które warunki są korzystne, a które mogą być problemem.

W dobrym modelu doradca działa po stronie klienta. Nie chodzi tylko o to, żeby „sprzedać kredyt”. Chodzi o spokojne wytłumaczenie, co dana decyzja oznacza dziś i co może oznaczać za kilka lat.

Przy kredycie hipotecznym ma to duże znaczenie. To nie jest szybka pożyczka na drobny zakup. To zobowiązanie, które często zostaje z klientem na 20 albo 30 lat.

Doradca kredytowy może pomóc między innymi przy:

- sprawdzeniu zdolności kredytowej,

- porównaniu marży, prowizji, oprocentowania i kosztów dodatkowych,

- omówieniu rat stałych i zmiennych,

- wyjaśnieniu zasad wkładu własnego,

- sprawdzeniu ryzyk związanych z kredytem,

- przygotowaniu listy dokumentów,

- rozmowie z bankiem lub przygotowaniu do takiej rozmowy.

Warto jednak od razu zapytać, jak dana osoba pracuje. Czy pobiera opłatę od klienta? Czy działa niezależnie? Czy współpracuje z wieloma bankami? Czy ma dostęp tylko do części ofert?

To proste pytania, ale potrafią dużo wyjaśnić.

Kim jest ekspert kredytowy?

Ekspert kredytowy pomaga przejść przez cały proces uzyskania kredytu. Nie kończy pracy na pokazaniu tabelki z ratami. Zwykle analizuje sytuację klienta, wybiera banki, pomaga przygotować dokumenty, składa wnioski i pilnuje kolejnych etapów.

Przy kredycie hipotecznym taka pomoc bywa bardzo cenna. Bank sprawdza nie tylko dochód. Patrzy też na formę zatrudnienia, historię kredytową, obecne zobowiązania, wkład własny, wiek klienta, nieruchomość, dokumenty od sprzedającego, operat szacunkowy i wiele innych szczegółów.

Jedna brakująca rzecz może opóźnić decyzję. Źle dobrany bank może odrzucić wniosek, choć inny przyjąłby go bez większego problemu.

Dobry ekspert kredytowy nie mówi tylko: „tu rata jest najniższa”. Powinien sprawdzić, czy dana oferta jest realnie dostępna dla klienta. Czy bank zaakceptuje dochód. Czy nie wymaga drogich dodatków. Czy umowa nie ma zapisów, które później mogą zaboleć.

To praktyczna praca. Często mniej efektowna niż reklama najniższej raty, ale dla klienta znacznie ważniejsza.

Kto płaci za pomoc doradcy lub eksperta?

To jedno z najważniejszych pytań.

W wielu przypadkach ekspert kredytowy nie pobiera opłaty bezpośrednio od klienta. Dostaje wynagrodzenie od banku albo innej instytucji finansowej po uruchomieniu kredytu. Klient nie płaci więc osobnej faktury za spotkanie, analizę czy pomoc przy dokumentach.

Nie oznacza to jednak, że taka praca „nic nie kosztuje”. Koszt jest po prostu rozliczany między bankiem a pośrednikiem lub ekspertem. Dla klienta ważne jest to, że zwykle nie płaci za tę pomoc z własnej kieszeni.

Doradca kredytowy może działać inaczej. Czasem pobiera wynagrodzenie bezpośrednio od klienta. Taki model ma swoją zaletę: doradca nie zarabia na doprowadzeniu do konkretnej umowy z bankiem. Klient płaci za analizę i opinię.

Minus? Trzeba zapłacić za usługę, nawet jeśli finalnie nie dojdzie do podpisania umowy kredytowej.

Nie ma tu jednej najlepszej opcji dla każdego. Liczy się przejrzystość. Klient powinien wiedzieć od początku, kto płaci, ile płaci i za co dokładnie.

Czy ekspert kredytowy jest zawsze bezstronny?

Nie warto udawać, że to pytanie nie istnieje.

Ekspert kredytowy może porównywać oferty wielu banków, ale zwykle działa w ramach współpracy z konkretnymi instytucjami. Dlatego klient powinien zapytać, z iloma bankami ekspert pracuje i czy pokazuje szeroki wybór ofert.

Dobry ekspert kredytowy powinien jasno powiedzieć:

- z jakimi bankami współpracuje,

- czy klient ponosi jakieś koszty,

- jak wygląda cały proces,

- jakie dokumenty będą potrzebne,

- co może obniżyć zdolność kredytową,

- jakie są realne szanse na kredyt,

- na co patrzeć poza wysokością raty.

Bezstronność nie zależy tylko od tego, kto wypłaca wynagrodzenie. Ważna jest też uczciwa rozmowa. Ekspert powinien umieć powiedzieć klientowi: „ta oferta wygląda dobrze, ale w pana sytuacji może być problem” albo „tu rata jest niska, ale bank wymaga dodatkowych produktów”.

To buduje zaufanie bardziej niż obietnice.

Co robi doradca, a co ekspert kredytowy?

W praktyce doradca kredytowy i ekspert kredytowy mogą robić bardzo podobne rzeczy. Różnice widać dopiero wtedy, gdy spojrzysz na cały proces.

Analiza zdolności kredytowej

Pierwszy krok to zwykle sprawdzenie, ile klient może pożyczyć i czy bank w ogóle będzie chciał udzielić kredytu.

Specjalista patrzy na dochody, koszty życia, umowę o pracę, działalność gospodarczą, zobowiązania, karty kredytowe, limity w koncie, historię w BIK, liczbę osób w gospodarstwie domowym i wkład własny.

Kalkulator online może dać ogólny wynik. Ale to za mało.

Każdy bank liczy zdolność trochę inaczej. Jeden lepiej oceni przedsiębiorcę, drugi osobę na etacie, trzeci klienta z kilkoma źródłami dochodu. Ekspert kredytowy zna te różnice i może wskazać, gdzie dana sprawa ma większe szanse.

To oszczędza czas. I nerwy.

Porównanie ofert banków

Niska rata przyciąga uwagę. Nic dziwnego. Ale nie zawsze oznacza najlepszy kredyt.

Przy porównaniu ofert trzeba sprawdzić między innymi:

- marżę banku,

- oprocentowanie stałe lub zmienne,

- prowizję za udzielenie kredytu,

- koszt ubezpieczenia,

- wymagane konto osobiste,

- kartę kredytową lub inne produkty dodatkowe,

- warunki wcześniejszej spłaty,

- koszt wyceny nieruchomości,

- całkowity koszt kredytu,

- RRSO,

- elastyczność banku przy zmianie sytuacji klienta.

Czasem oferta wygląda tanio tylko na początku. Po doliczeniu ubezpieczeń, konta, karty albo innych dodatków przestaje być tak atrakcyjna.

Dlatego dobra analiza nie kończy się na jednej liczbie.

Przygotowanie dokumentów

Dokumenty często zatrzymują cały proces.

Osoba na etacie potrzebuje innych zaświadczeń niż przedsiębiorca. Klient na kontrakcie B2B musi przygotować inne dokumenty niż ktoś, kto ma umowę zlecenie. Przy zakupie mieszkania z rynku wtórnego dochodzą dokumenty od sprzedającego. Przy deweloperze — dokumenty inwestycji. Przy budowie domu — jeszcze więcej formalności.

Ekspert kredytowy pomaga to uporządkować. Dzięki temu wniosek trafia do banku kompletny, a klient nie dowiaduje się po tygodniu, że brakuje jednego załącznika.

To szczegół, ale w praktyce bardzo ważny.

Złożenie wniosków do banków

Czasem warto złożyć wniosek do więcej niż jednego banku. Nie chodzi o wysyłanie dokumentów wszędzie na ślepo. Chodzi o rozsądną strategię.

Jeden bank może odrzucić wniosek, bo nie lubi danego źródła dochodu. Inny może zaakceptować ten sam przypadek bez problemu. Jeden bank szybciej wyda decyzję. Drugi będzie miał lepsze warunki, ale dłuższą procedurę.

Ekspert kredytowy pomaga dobrać banki tak, żeby zwiększyć szanse na pozytywną decyzję i nie tracić czasu na ścieżki, które od początku wyglądają słabo.

Wyjaśnienie decyzji i umowy

Decyzja kredytowa to jeszcze nie koniec.

Klient dostaje dokumenty, tabele, warunki, harmonogramy i zapisy, które nie zawsze są łatwe do zrozumienia. Wtedy specjalista może pomóc przejść przez najważniejsze punkty.

Warto wiedzieć:

- co dokładnie trzeba spełnić przed uruchomieniem kredytu,

- jakie ubezpieczenia są wymagane,

- czy można wcześniej spłacić kredyt,

- kiedy bank może zmienić warunki,

- jakie koszty pojawią się po podpisaniu umowy,

- co oznaczają konkretne zapisy w praktyce.

Kredyt hipoteczny nie kończy się na podpisie. Ten podpis uruchamia zobowiązanie na lata.

Ekspert finansowy, ekspert kredytowy i doradca kredytowy – czy to to samo?

Nie do końca.

Ekspert kredytowy zajmuje się głównie kredytami. Może pomagać przy kredycie hipotecznym, gotówkowym, konsolidacyjnym, firmowym albo inwestycyjnym. Jego główny temat to finansowanie.

Ekspert finansowy może działać szerzej. Oprócz kredytów może zajmować się ubezpieczeniami, oszczędzaniem, inwestycjami albo planowaniem finansów.

Doradca kredytowy to popularne określenie, ale może oznaczać różne modele pracy. Dlatego sama nazwa nie wystarczy.

Lepiej zapytać konkretnie:

kto płaci za usługę, z iloma bankami współpracujesz, czy pomagasz przy dokumentach i czy tłumaczysz umowę przed podpisaniem?

Te odpowiedzi są ważniejsze niż tytuł na wizytówce.

Kiedy warto skorzystać z eksperta kredytowego?

Ekspert kredytowy przydaje się szczególnie wtedy, gdy sprawa nie jest idealnie prosta.

Dotyczy to osób, które:

- prowadzą działalność gospodarczą,

- mają dochód z kilku źródeł,

- pracują na umowie zlecenie,

- pracują na kontrakcie B2B,

- mają inne kredyty lub limity,

- kupują mieszkanie z rynku wtórnego,

- kupują nieruchomość od dewelopera,

- budują dom,

- mają niestandardową nieruchomość,

- potrzebują kredytu firmowego,

- chcą skonsolidować zobowiązania,

- wcześniej dostały odmowę w banku.

W takich sytuacjach ranking kredytów z internetu może nie wystarczyć. Ranking pokaże ratę, oprocentowanie i prowizję. Nie powie jednak, czy bank zaakceptuje konkretny dochód, formę działalności albo dokumenty nieruchomości.

A właśnie na takich szczegółach często wykłada się cały proces.

Kiedy można samodzielnie porównać oferty?

Samodzielne porównanie ofert może wystarczyć przy prostszych produktach. Na przykład przy niewielkim kredycie gotówkowym, gdy klient ma stały dochód, dobrą historię kredytową i rozumie warunki umowy.

Przy kredycie hipotecznym sprawa jest trudniejsza.

Nawet jeśli potrafisz porównać oprocentowanie, możesz nie znać praktyki banków. A banki różnią się podejściem do działalności gospodarczej, umów cywilnoprawnych, dochodów z kilku źródeł czy nieruchomości o nietypowym stanie prawnym.

Dlatego przy większych kwotach warto przynajmniej porozmawiać ze specjalistą. Nie po to, żeby od razu oddać mu cały proces, ale żeby sprawdzić, czy nie ma ryzyk, których samodzielnie nie widać.

Ekspert kredytowy Warszawa – przykład lokalnego specjalisty

Warszawa to rynek, na którym wybór specjalistów jest duży. Nic dziwnego, że frazy takie jak ekspert kredytowy Warszawa czy doradca kredytowy Warszawa są często wpisywane przez osoby, które planują zakup mieszkania, domu albo chcą przenieść obecny kredyt do innego banku.

Na warszawskim rynku jako ekspert kredytowy działa między innymi Piotr Adamus. To przykład specjalisty, który łączy obsługę kredytów hipotecznych, gotówkowych, konsolidacyjnych i firmowych. W takim modelu klient nie szuka już tylko osoby, która pokaże mu kilka ofert. Szuka kogoś, kto pomoże przejść przez proces, uporządkować dokumenty i zrozumieć decyzję banku.

W Warszawie ma to szczególne znaczenie. Ceny nieruchomości są wysokie, kwoty kredytów duże, a różnice między ofertami mogą oznaczać realne koszty przez wiele lat.

Lokalna znajomość rynku, doświadczenie z różnymi bankami i umiejętność prowadzenia trudniejszych spraw mogą być dużą pomocą. Zwłaszcza gdy klient nie ma czasu ani ochoty samodzielnie rozmawiać z kilkoma bankami i porównywać kilkunastu dokumentów.

Na co zwrócić uwagę przy wyborze doradcy lub eksperta kredytowego?

Nazwa stanowiska nie powinna decydować o wyborze. Ważniejsze jest to, jak dana osoba pracuje.

Przed rozpoczęciem współpracy warto zadać kilka prostych pytań.

1. Czy zapłacę za usługę?

To podstawowa sprawa. Klient powinien od początku wiedzieć, czy specjalista pobiera opłatę bezpośrednio od niego, czy dostaje wynagrodzenie z banku po uruchomieniu kredytu.

Nie ma nic złego w jednym ani drugim modelu. Problem zaczyna się wtedy, gdy zasady nie są jasne.

2. Z iloma bankami współpracujesz?

Im szerszy dostęp do ofert, tym większa szansa na sensowne porównanie rynku.

Jeśli specjalista pracuje tylko z jednym bankiem, jego rola jest inna niż osoby, która może sprawdzić kilka lub kilkanaście banków. Klient powinien to wiedzieć przed podjęciem decyzji.

3. Czy pomagasz tylko wybrać ofertę, czy też prowadzisz dokumenty?

Przy kredycie hipotecznym dokumenty są kluczowe. Warto zapytać, czy specjalista pomoże także po wybraniu banku.

Czy przygotuje listę dokumentów?

Czy sprawdzi kompletność wniosku?

Czy pomoże wyjaśnić uwagi banku?

Czy będzie pilnował kolejnych etapów?

To często robi dużą różnicę.

4. Czy analizujesz umowę przed podpisaniem?

Sama decyzja kredytowa nie wystarczy. Klient musi rozumieć, co podpisuje.

Warto zapytać, czy specjalista omówi warunki umowy, ubezpieczenia, wcześniejszą spłatę, produkty dodatkowe i koszty, które mogą pojawić się później.

5. Co może pójść nie tak w mojej sytuacji?

Dobre pytanie. I bardzo praktyczne.

Dobry ekspert nie mówi wyłącznie o plusach. Powinien też wskazać ryzyka: zbyt niską zdolność, słabszą historię kredytową, problem z dochodem, niejasny stan prawny nieruchomości, brakujące dokumenty albo zbyt krótki czas na decyzję banku.

Jeśli specjalista mówi, że „na pewno wszystko przejdzie”, zanim zobaczy dokumenty, warto zachować ostrożność.

Czy ekspert kredytowy pomaga po podpisaniu umowy?

Tak, choć wiele osób o tym nie myśli.

Kredyt hipoteczny trwa latami. Po czasie może pojawić się nadpłata, refinansowanie, zmiana oprocentowania, konsolidacja innych zobowiązań albo potrzeba sprawdzenia, czy obecne warunki nadal są dobre.

Ekspert kredytowy może pomóc także wtedy, gdy kredyt już działa. Może policzyć, czy opłaca się przenieść go do innego banku, skrócić okres spłaty, nadpłacić część kapitału albo połączyć kilka zobowiązań w jedno.

Nie zawsze taka zmiana będzie korzystna. Ale warto ją policzyć, zamiast działać na wyczucie.

Najczęstsze błędy przy wyborze kredytu bez pomocy specjalisty

Najniższa rata potrafi mocno kusić. To właśnie od niej wiele osób zaczyna porównanie kredytów. Problem w tym, że rata nie pokazuje wszystkiego.

Najczęstsze błędy to:

- porównywanie tylko wysokości raty,

- pomijanie kosztów dodatkowych,

- brak analizy całkowitego kosztu kredytu,

- nieuwzględnienie ubezpieczeń,

- zgoda na produkty dodatkowe bez policzenia ich kosztu,

- złożenie wniosku do banku, który źle ocenia dany typ dochodu,

- zbyt późne kompletowanie dokumentów,

- brak sprawdzenia historii kredytowej przed złożeniem wniosku,

- nieuwzględnienie kosztów notarialnych i okołotransakcyjnych,

- podpisanie umowy bez zrozumienia zasad wcześniejszej spłaty.

Nie każdy błąd kończy się odmową kredytu. Czasem skutkiem jest gorsza oferta. Czasem dłuższy proces. Czasem niepotrzebny stres, bo bank prosi o kolejne dokumenty, a termin podpisania aktu notarialnego jest coraz bliżej.

Doradca kredytowy czy ekspert kredytowy – kogo wybrać?

Nie ma jednej odpowiedzi dla każdego.

Jeśli chcesz niezależnej analizy i jesteś gotów zapłacić bezpośrednio za usługę, możesz szukać doradcy pracującego w takim modelu. To dobre rozwiązanie dla osób, które chcą opinii oddzielonej od prowizji bankowej.

Jeśli zależy Ci na przejściu przez cały proces z osobą, która porównuje oferty wielu banków, pomaga w dokumentach i zwykle nie pobiera opłaty bezpośrednio od klienta, naturalnym wyborem może być ekspert kredytowy.

Najważniejsza jest jednak jakość pracy.

Dobry specjalista mówi jasno. Nie naciska. Tłumaczy ryzyka. Pokazuje koszty. Wyjaśnia, dlaczego jedna oferta jest lepsza od drugiej. Nie kończy rozmowy na haśle „najniższa rata”.

Kredyt to zbyt poważna decyzja, żeby wybierać go tylko na podstawie reklamy, rankingu albo pierwszej propozycji z banku.

Podsumowanie: nazwa ma znaczenie, ale ważniejsza jest przejrzystość

Doradca kredytowy i ekspert kredytowy pomagają w podobnym celu: w znalezieniu i uzyskaniu finansowania. Różnią się jednak modelem pracy, sposobem wynagradzania i zakresem pomocy.

Doradca kredytowy kojarzy się z analizą i doradztwem po stronie klienta. Czasem pracuje w modelu, w którym to klient płaci za usługę.

Ekspert kredytowy zwykle prowadzi klienta przez cały proces kredytowy, porównuje oferty banków, pomaga przy dokumentach i często otrzymuje wynagrodzenie od banku po uruchomieniu kredytu.

Dla klienta najważniejsze są trzy rzeczy: jasne zasady współpracy, doświadczenie specjalisty i dostęp do wielu ofert.

Niezależnie od tego, czy wybierzesz doradcę, eksperta czy pośrednika, powinieneś wiedzieć, z kim pracujesz, kto płaci za usługę i jakie rozwiązania są brane pod uwagę.

FAQ – doradca kredytowy a ekspert kredytowy

Czy doradca kredytowy i ekspert kredytowy to ta sama osoba?

Nie zawsze. W potocznym języku te nazwy często znaczą to samo, ale w praktyce mogą oznaczać różny model pracy. Najlepiej zapytać, czy dana osoba pobiera opłatę od klienta, czy dostaje wynagrodzenie od banku i z iloma bankami współpracuje.

Czy ekspert kredytowy jest płatny?

W wielu przypadkach klient nie płaci ekspertowi kredytowemu bezpośrednio. Wynagrodzenie eksperta pochodzi z banku lub instytucji finansowej po uruchomieniu kredytu. Mimo to warto od razu zapytać o zasady współpracy.

Czy ekspert kredytowy wybierze najlepszy kredyt?

Ekspert kredytowy może pomóc porównać oferty i wskazać te, które pasują do sytuacji klienta. Najlepszy kredyt to nie zawsze ten z najniższą ratą. Liczy się całkowity koszt, warunki wcześniejszej spłaty, produkty dodatkowe i szansa na pozytywną decyzję banku.

Czy warto korzystać z eksperta przy kredycie hipotecznym?

Tak, często warto. Kredyt hipoteczny wymaga wielu dokumentów, a banki różnie oceniają dochody i nieruchomości. Ekspert może pomóc sprawdzić zdolność kredytową, dobrać banki, przygotować wnioski i wyjaśnić warunki umowy.

Czy ekspert kredytowy pomaga tylko przed podpisaniem umowy?

Nie zawsze. Wielu ekspertów pomaga także po uruchomieniu kredytu. Może to dotyczyć refinansowania, nadpłaty, konsolidacji zobowiązań albo sprawdzenia, czy da się obniżyć ratę.

Czy w Warszawie działa ekspert kredytowy Piotr Adamus?

Tak, Piotr Adamus działa jako ekspert kredytowy w Warszawie. W kontekście wyboru między doradcą a ekspertem jest przykładem specjalisty, który pomaga przy kredytach hipotecznych, gotówkowych, konsolidacyjnych i firmowych.